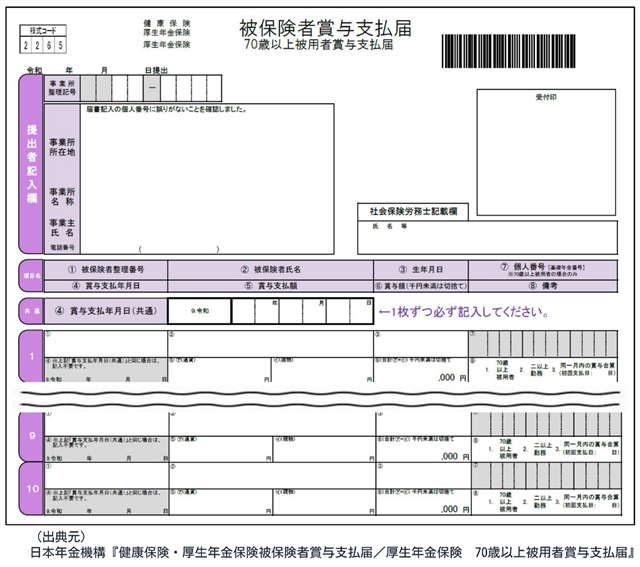

社会保険料計算時の賞与額の上限

社会保険料の対象となる賞与額には上限があり、法令によって、健康保険(介護保険含む)と厚生年金保険でそれぞれ定められています。

【健康保険】4月1日から翌年3月31日までの賞与の累計額573万円まで

年間(4月1日から翌年3月31日)の賞与額が累計573万円を超えるときは、健康保険 標準賞与額累計申出書を作成し添付します。

参考・ダウンロード|日本年金機構『健康保険 標準賞与額累計申出書』

年度途中の転勤や転職などで被保険者資格の取得・喪失があった場合、標準賞与額の累計は保険者単位(協会けんぽ、健康保険組合など)で行われます。したがって、同じ年度内に複数の被保険者期間がある場合は、同一の保険者である期間に決定された標準賞与額を累計することとなります。

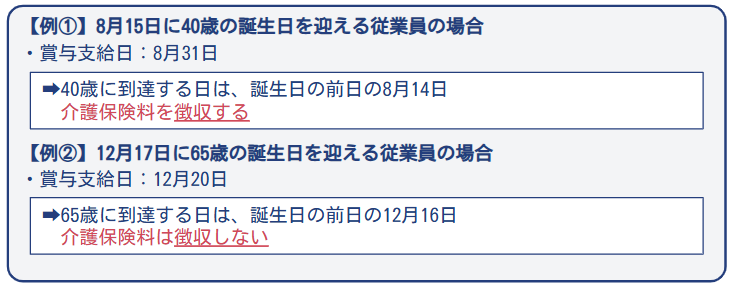

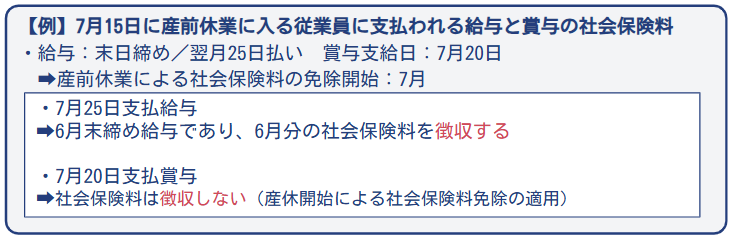

育児休業等による社会保険料の免除期間中に支払われた賞与や、資格喪失月に支払われた賞与については、保険料の徴収は行われません。ただし、これらの賞与についても標準賞与額は決定され、年度の累計額には含まれます。

【厚生年金保険】支給1回(同じ月に2回以上支給されたときは合算)の賞与額150万円まで

同じ月に賞与が2回支払われる場合は、その合計額が150万円に達するまで厚生年金保険料がかかります。

おわりに

多くの企業では、6月から8月にかけて夏季賞与が支給されます。

労務担当者にとっても、6月から8月は年度更新や定時決定、高年齢者・障害者雇用状況等報告書の作成などの年に一度の重要な手続きが集中する期間でもあります。

賞与支払届の提出期限は支給日から5日以内と短く、迅速かつ正確な手続きが求められます。

賞与の支給額決定から計算、振込、そして各種手続き完了までの流れをスムーズに進めるためには、事前に計画を立て、それぞれの期限を把握しておくことが重要です。計画通りに対応できるよう、早めに準備を進めておくことをおすすめします。